13.4 全面绩效控制系统和方法

1.全面绩效控制系统构成

全面绩效控制系统是一个综合性的完整的控制体系,它能将组织各方面的情况以整合、一体的方式反映到组织高层管理者及有关人员,使他们对组织的全面绩效有全面的把握。

全面绩效控制系统是由控制主体、控制客体和控制标准三部分构成的。

(1)控制主体

为保证全面绩效控制的顺利开展,要组建以组织战略决策者为核心、部门管理者参与的战略绩效考评小组,由该小组组织实施考评工作。

(2)控制客体

从组织层次上来看,绩效可以划分为员工个人绩效、部门绩效和全面绩效三个层次。其中,全面绩效是相对于组织战略目标的实现情况而言的,它以部门绩效为基础。全面绩效控制必须深入到战略业务部门这一层次,通过对部门绩效进行考评和衡量,发现战略实施过程中存在的问题并及时采取纠偏措施。

全面绩效与组织资源条件、业务流程和管理体制等因素有重要关系。因此,全面绩效控制不能仅仅考察业务部门的绩效状况,还需对组织流程合理性、管理制度有效性、组织文化健康性等方面进行分析评价。由此看出,全面绩效控制不同于目前多数组织开展的以个人绩效为主要考评对象的绩效考评活动。

(3)控制标准

全面绩效控制标准体系中,不仅要有财务评价指标,还应包含用于对组织流程合理性、管理制度有效性、组织文化健康性等方面进行分析评价的非财务性指标。

组织环境是动态变化的,要求全面绩效控制体系也要有一定的灵活性,即组织战略调整了,控制标准也要随之调整。

2.全面绩效控制方法

财务控制

财务控制是各类组织常用的控制方法,这是因为财务绩效作为共同的标准综合概括了各种计划的执行情况,并最终对组织战略目标实现程度做出概括性衡量。此外,财务绩效衡量还全面、准确地表明用于完成目标的总资源的支出和收益情况,即各种非财务绩效最终均可以以财务绩效为落脚点,这一点在各类组织中都是如此。

虽然财务控制标准使用非常方便,但它们往往只是反映了组织活动对改善短期和长期财务绩效的贡献,并不能准确、充分地反映组织战略执行中存在的具体问题,如流程的不合理、管理制度的僵化、员工满意度的下降等。这要求在建立全面绩效控制体系时,必须将财务指标与非财务指标结合起来。常见的控制方法有:

(1)损益控制

利润表是反映既定时间内所有收入和费用的财务报表,也是企业经营绩效的如实总结。把损益控制运用于部门或分公司是因为,如果企业的总体目标是实现利润增长的话,那么,企业内的每一个部门都应为此做出贡献。所以,企业某个部门实现预期利润的能力就成为衡量其绩效的重要标准。损益控制常用的财务指标有销售利润率、投资收益率等。

(2)流动性控制

流动性控制主要用于检验企业资产变现并用于偿还各种到期债务的能力,进而揭示企业财务风险的大小。检验企业的流动性可以从短期偿债能力分析和长期偿债能力分析两方面进行。评价企业短期偿债能力的财务指标主要有流动比率、速动比率等。当存货周转缓慢和难以出售时,速动比率能够比流动比率更准确地反映企业的偿还短期债务的能力。

长期偿债能力评价主要反映企业偿还长期借款、长期应付款、长期债券等长期债务的能力状况。对于企业所有者和长期债权人来说,更需要关心企业的长期偿债能力。用于分析企业长期偿债能力的财务指标有:资产负债率、利息保障倍数等。

(3)运营能力控制

运营能力控制能够反映企业的资金周转情况,进而使管理者了解企业的经营管理水平。资金周转情况与企业的供、产、销各个环节的运营情况密切相关,因此,资金周转情况好,反映出企业的经营管理水平高。评价企业运营能力的财务指标有:存货周转率、应收账款周转率、流动资产周转率、固定资产周转率等。

平衡记分卡控制

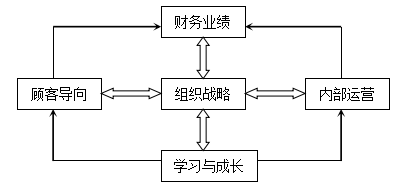

平衡记分卡(BSC)控制方法,是哈弗大学教授卡普兰和诺顿于20世纪90年代初提出来的,该方法一直受到西方企业界和学术界的广泛关注。近年来,我国也有一些企业尝试将其作为战略管理和绩效评价的工具。BSC的核心思想就是以组织战略为出发点,通过财务、客户、内部运营、学习与成长等四类指标之间相互驱动的因果关系展现组织战略的实施轨迹,实现绩效评价——绩效改进以及战略实施——战略修正的目标。

图:BSC基本结构模型

(1)平衡记分卡的优势

第一,BSC的因果关系分析。因果关系是联系BSC的四个维度的纽带,也是选择评价指标的一项基本原则。

第二,BSC注重各种利益关系的平衡,有助于实现股东利益、顾客利益和员工利益的统一,及短期利益与长期发展能力的平衡。

第三,考评指标更科学化。平衡记分卡的绩效考评指标既包含财务指标,同时又通过客户满意度、内部程序及组织的学习与成长等非财务指标来补充财务指标,并由这些处在因果关系链上的财务指标与非财务指标共同作为公司实现持续发展的“驱动器”。

(2)平衡记分卡应用中遇到的问题

在BSC的实施过程中,会受到文化、环境变化等多种因素的制约和影响。譬如,民族文化和组织文化都在一定程度上对BSC产生着影响。研究者发现,不同民族文化不仅影响BSC的开发和推进程序,有时甚至会影响到人们对BSC的态度。例如,多数法国公司不能接受BSC,其主要原因就是法国文化与BSC所体现的美国文化之间存在较大差异。同样,在BSC的顾客维度上,日本企业认为,较高的顾客满意度主要依赖于长期的合作关系,而美国企业则认为良好的服务和及时交货是顾客满意的最重要原因。组织文化对BSC的影响最直接,不同的公司文化对公司员工的行为形成了深远影响,甚至影响公司的战略定位,如果推行的BSC与组织文化发生冲突,则BSC很难推行下去。

考考你

请你想一想,什么是绩效?

提示

提示:绩效是员工工作任务的完成情况。它反映了员工履行工作要求的程度。

最后修改: 2021年07月14日 Wednesday 10:47